摘要:

一、內(nèi)部證據(jù)的含義

審計(jì)證據(jù),是指內(nèi)部審計(jì)人員在實(shí)施內(nèi)部審計(jì)業(yè)務(wù)中,通過實(shí)施審計(jì)程序所獲取的,用以證實(shí)審計(jì)事項(xiàng),支持審計(jì)結(jié)論、意見和建議的各種事實(shí)依據(jù)。

二、內(nèi)部審計(jì)證據(jù)的類型

01 書面證據(jù)

02 人力資源

03 視聽證據(jù)

04 電子證據(jù)

05 口頭證據(jù)

06 環(huán)境證據(jù)

三、內(nèi)部審計(jì)證據(jù)的要求

01 相關(guān)性

02 可靠性

03 充分性

四、數(shù)據(jù)收集技術(shù)與方法

問卷調(diào)查

問題清單

面談

流程圖

圖表

其他方法

(一)問卷調(diào)查

利用調(diào)查問卷方式和手段了解被審計(jì)單位的情況、收集經(jīng)營狀況的相關(guān)數(shù)據(jù)資料的工作方法。

主要用于內(nèi)部控制調(diào)查問卷,結(jié)構(gòu)系統(tǒng)、詳細(xì),常以“是/否”或采取短句回答方式。

Q1:貴公司性質(zhì)

○ 行政/事業(yè)單位

○ 合資(包括外商獨(dú)資)

○ 國營(包括集體)

○ 私營

○ 境內(nèi)上市股份公司

○ 其他

Q2:貴單位是否建立內(nèi)部審計(jì)機(jī)構(gòu)

○ 是 ○ 否

Q3:貴單位成立內(nèi)部審計(jì)機(jī)構(gòu)的時(shí)間

○ 1年 ○ 1-3年

○ 3-5年 ○ 5-10年

○ 10年以上20年以下 ○ 20年以上

Q4:貴單位對內(nèi)部審計(jì)人員最低學(xué)歷要求

○ 大專 ○ 本科

○ 研究生 ○ 其他

問卷調(diào)查優(yōu)缺點(diǎn)

|

優(yōu)點(diǎn) |

缺點(diǎn) |

|

●降低了忽視重要方面的風(fēng)險(xiǎn) |

●編制難度大 |

(二)問題清單

內(nèi)部審計(jì)人員在審計(jì)中用于檢查和查證其工作有無遺漏和疏忽之處的核對清單,是結(jié)構(gòu)化、標(biāo)準(zhǔn)化的證據(jù)收集方法。

內(nèi)部問題清單

受審部門:教務(wù)處 審核時(shí)間:2014年5月23日 審核組:李丹霞 黎莉

|

序號 |

不符合事實(shí) |

不符合條款 |

不符合等級 |

整改情況 |

完成時(shí)間 |

|

1 |

課程標(biāo)準(zhǔn)的制定日期在系統(tǒng)上無體現(xiàn),所以很難檢測課程標(biāo)準(zhǔn)的情況。 |

Q4.2.3c“確保文件和現(xiàn)行修訂狀態(tài)得到識別” |

一般 |

|

|

|

2 |

查系統(tǒng)中“關(guān)于制定專業(yè)教學(xué)標(biāo)準(zhǔn)原則意見”是2009年的意見,沒見最新原則意見。需及時(shí)更新。 |

Q4.2.3b“必要時(shí)文件進(jìn)行評審與更新,并再次批準(zhǔn)” |

一般 |

|

|

(三)面談

面談是一種收集、獲取和得到與審計(jì)工作相關(guān)證明(聲明)證據(jù)、數(shù)據(jù)和其他資料的信息收集方式。

·初步面談

·后續(xù)面談

(系列面談)

·事實(shí)收集

·退出面談

注意

內(nèi)部審計(jì)師應(yīng)與被審計(jì)人僅需要且充分的面談,應(yīng)具有良好的溝通技巧,爭取獲得對方信任

保持良好工作關(guān)系,避免過度的批評與指責(zé),適當(dāng)解釋是在幫助他們

在面談中應(yīng)注意保持自信、客觀、投入、勝任、誠懇的態(tài)度

談話內(nèi)容應(yīng)有說服力

閱讀公司介紹、業(yè)務(wù)手冊、組織結(jié)構(gòu)、調(diào)查問卷、以前年度工作底稿,了解被審計(jì)單位基本情況,甚至包括公司文化、管理者個(gè)性

明確需要了解的問題,并按面談先后順序排序,合理安排面談時(shí)間、地點(diǎn)、人物

·應(yīng)守時(shí)

·解釋面談目的

·保守秘密

·幽默開頭或噓寒問暖開始

·真誠、樂于幫助、不帶威脅

·可采取書面、口頭、肢體語言、幻燈片配合等相結(jié)合的方式

·簡潔、清晰表達(dá)一項(xiàng),盡量避免使用專業(yè)術(shù)語

·少說多聽,認(rèn)真去傾聽

·避免詢問一些有導(dǎo)向性(暗示)、負(fù)重感強(qiáng)的問題

·下列情況需謹(jǐn)慎:過于順利流暢的回答,過于符合預(yù)感,含有專業(yè)術(shù)語,回答是概括性的

·避免爭論

·事先告知對方

·記錄要有充分的可讀性,可以進(jìn)行全面整理

·注明日期、地點(diǎn)、人物(職位)

·目標(biāo)是否達(dá)成

·謹(jǐn)慎利用面談信息

·確定是否需要再次面談

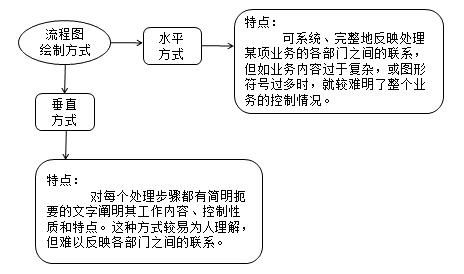

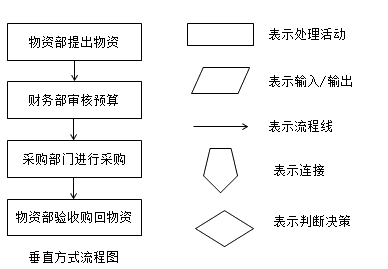

(四)流程圖

內(nèi)部審計(jì)人員在審計(jì)中用以分析和理解公司經(jīng)營活動(dòng)的過程或公司業(yè)務(wù)處理程序的圖示方法。一般用事先規(guī)定的、具有一定代表意義和標(biāo)準(zhǔn)的符號或特定圖形符號如實(shí)地繪制出業(yè)務(wù)從發(fā)生到終止的整個(gè)過程。

五、內(nèi)部審計(jì)方法

*審閱

*核對

*比較

*查詢

*分析性復(fù)核

*盤點(diǎn)

*重新計(jì)算

*其他衍生方法

(一)審閱

通過對被審計(jì)單位有關(guān)書面資料進(jìn)行仔細(xì)觀察和閱讀來取得查賬證據(jù)的一種審計(jì)方法。

根據(jù)有關(guān)法規(guī)政策和公司的規(guī)章制度等查賬標(biāo)準(zhǔn)或依據(jù)對書面資料進(jìn)行審閱,發(fā)現(xiàn)資料本身所反映的經(jīng)濟(jì)活動(dòng)是否真實(shí)、正確、合理及有效。

使用情景:財(cái)務(wù)審計(jì)、運(yùn)營審計(jì)

審閱在舞弊審計(jì)中可以使用嗎?

審計(jì)人員通過對公務(wù)車報(bào)銷單的審批人的字跡檢查,發(fā)現(xiàn)其中數(shù)筆報(bào)銷審核人字跡系偽造,進(jìn)一步核實(shí)發(fā)現(xiàn)司機(jī)偽造公務(wù)車用車記錄并虛報(bào)費(fèi)用,如停車費(fèi)、過路過橋費(fèi)等。

此時(shí),需要通過詢問等方式進(jìn)行審計(jì)。

(二)核對

通過資料之間的邏輯關(guān)系來識別資料本身所反映的經(jīng)濟(jì)活動(dòng)是否真實(shí)、正確、合理及有效的一種審計(jì)方法。

一般用于核實(shí)賬賬相符、賬證相符。

使用情景:財(cái)務(wù)審計(jì)、倉庫存貨審計(jì)。

為了核實(shí)倉庫臺(tái)賬的正確性,審計(jì)人員將一定期間內(nèi)的物料通過倉庫入庫單、損耗單進(jìn)行匯總分析及核對,來證實(shí)倉庫臺(tái)賬是正確的。

(三)比較

通過與有關(guān)指標(biāo)進(jìn)行比較。

這種方法一般用于發(fā)現(xiàn)異常情況,是審計(jì)線索。

使用情景:

舞弊審計(jì)

銷售費(fèi)用審計(jì)

采購審計(jì)

在工程審計(jì)中,審計(jì)人員通過與同行業(yè)工程建造的數(shù)據(jù)對比發(fā)現(xiàn),一個(gè)攝像頭公司購置價(jià)格為10 000元。而同地區(qū)公司同品牌的攝像頭采購金額為4 000元。

(四)查詢

·面詢

審計(jì)人員向被審計(jì)單位內(nèi)外的有關(guān)人員當(dāng)面征詢意見,核實(shí)情況。

·函詢

通過向有關(guān)單位發(fā)函來取得證據(jù)的方法。

使用情景:常規(guī)審計(jì)、專項(xiàng)審計(jì)、舞弊審計(jì)

審計(jì)人員通過發(fā)對賬單的方式要求客戶確認(rèn)應(yīng)收賬款。從而核實(shí)應(yīng)收賬款的合理性,是否存在銷售人員為了提成而與客戶一起偽造銷售數(shù)據(jù)。炮制鴛鴦合同私下套取差價(jià)。聲稱公司賬戶變更要求客戶將款項(xiàng)打入銷售指定的賬戶并挪用資金等舞弊方式。

(五)分析性復(fù)核

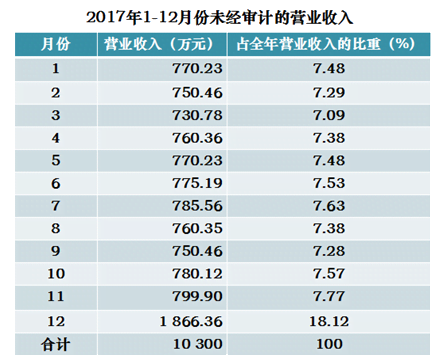

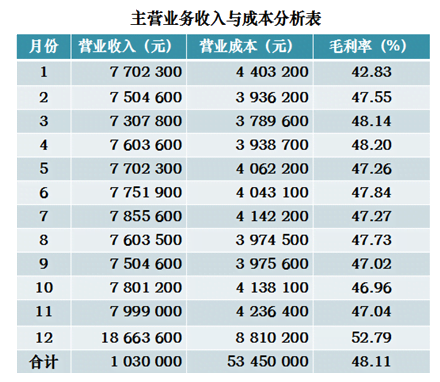

實(shí)施分析程序,檢查營業(yè)收入是否有異常變動(dòng)和重大波動(dòng)。

使用情景:

·舞弊審計(jì)

·運(yùn)行審計(jì)

·經(jīng)濟(jì)效益審計(jì)

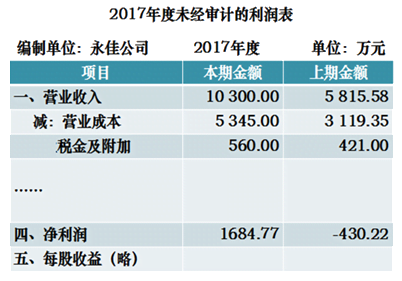

1.將本期與上期的營業(yè)收入進(jìn)行比較。

2.比較本期各月各種營業(yè)收入的波動(dòng)情況。

3.比較本期與上期同類產(chǎn)品毛利率變化情況。

|

|

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

長期投資凈額 |

2.4% |

3.3% |

0.2% |

0.2% |

5.4% |

6.0% |

|

應(yīng)收賬款 |

6.8% |

5.9% |

3.3% |

15.0% |

3.6% |

9.4% |

|

其他應(yīng)收款 |

7.9% |

4.2% |

15.0% |

17.0% |

37.4% |

22.9% |

|

存貨 |

52.6% |

51.0% |

44.0% |

35.4% |

15.3% |

22.0% |

|

資產(chǎn)負(fù)債率 |

71.1% |

92.7% |

86.4% |

86.1% |

82.9% |

82.3% |

|

經(jīng)營活動(dòng)現(xiàn)金凈流量(萬元) |

- |

- |

- |

-3750 |

- 2403 |

-4842 |

盈利能力趨勢分析表

|

|

2013年 |

2014年 |

2015年 |

2016年 |

2017年 |

|

毛利率 |

-8.5% |

-23.7% |

17.05% |

6.8% |

-11.1% |

|

主營業(yè)務(wù)利潤率 |

-8.6% |

-23.7% |

16.2% |

6.3% |

-11.3% |

|

營業(yè)利潤率 |

-115.1% |

-44.1% |

2.1% |

-16.5% |

-126.1% |

|

銷售凈利率 |

-132.5% |

3.7% |

2.7% |

36.6% |

-126.1% |

|

總資產(chǎn)收益率 |

-27.5% |

1.0% |

1.3% |

6.5% |

-6.8% |

|

凈資產(chǎn)收益率 |

-455.4% |

10.2% |

11.2% |

34.3% |

-38.9% |

審計(jì)機(jī)構(gòu)負(fù)責(zé)人根據(jù)上述分析性復(fù)核數(shù)據(jù),得出以下結(jié)論:

(1)經(jīng)營活動(dòng)現(xiàn)金流量三年連續(xù)為負(fù),說明主要經(jīng)營活動(dòng)的現(xiàn)金流量難以維持其支出。企業(yè)多年來都是靠負(fù)債維持經(jīng)營所需要的資金,隨時(shí)面臨停產(chǎn)的可能。

(2)資產(chǎn)負(fù)債率多年來一直較高,債務(wù)風(fēng)險(xiǎn)大,隨時(shí)可能陷入危機(jī),存在現(xiàn)金支付危機(jī)。

(3)企業(yè)的存貨、應(yīng)收賬款和其他應(yīng)收款比例較大,可能存在潛虧和不良資產(chǎn)。

(4)從利潤表中看出,主營業(yè)務(wù)收入逐年減少,經(jīng)過分析,盈利能力也不好,主營業(yè)務(wù)基本處于虧損狀態(tài)。

問:

(1)審計(jì)人員所做的上述分析性復(fù)核是否全面?

(2)審計(jì)機(jī)構(gòu)負(fù)責(zé)人得出的兩份公司不能持續(xù)經(jīng)營的結(jié)論是否恰當(dāng)?

Tips 1

不全面。只限于會(huì)計(jì)信息和相對比率。

Tips 2

分析性復(fù)核的結(jié)論只是間接證據(jù),只能為其他審計(jì)程序的安排和為獲取其他審計(jì)證據(jù)提供佐證。是總體合理性判斷,不是被檢查時(shí)事項(xiàng)的準(zhǔn)確值。

在銷售費(fèi)用——銷售活動(dòng)審計(jì)中,審計(jì)人員通過對活動(dòng)物品贈(zèng)送對象的匯總統(tǒng)計(jì),發(fā)現(xiàn)某一身份證號碼或者聯(lián)系方式被重復(fù)登記使用。

分析性復(fù)核發(fā)現(xiàn)的情況能直接作為發(fā)現(xiàn)問題的證據(jù)嗎?

不能,分析性復(fù)核發(fā)現(xiàn)的情況只能說明存在異常。對該異常情況還需要通過其他審計(jì)方式確認(rèn)。

例如,存貨審計(jì),會(huì)使用存貨周轉(zhuǎn)率指標(biāo),但存貨周轉(zhuǎn)率很低并不能直接說明問題嚴(yán)重性,需結(jié)合行業(yè)特性來分析。

(六)盤點(diǎn)

分盤點(diǎn)和監(jiān)盤,用于核實(shí)實(shí)物與賬面數(shù)據(jù)的差異。

使用情景:

貨幣資金審計(jì)

倉庫存貨審計(jì)

固定資產(chǎn)審計(jì)

在現(xiàn)金、倉庫存貨或者固定資產(chǎn)的審計(jì)中,審計(jì)人員盤點(diǎn)高損耗物資,發(fā)現(xiàn)存在較大差異;審計(jì)人員通過對作廢支票存根的核實(shí),發(fā)現(xiàn)作廢的支票已經(jīng)遺失,可能存在作廢支票被使用的情況。

(七)重新計(jì)算

通過計(jì)算機(jī)或者人工重新核算數(shù)據(jù)。往往用于檢查數(shù)據(jù)的正確性。

使用情境:

人力資源審計(jì)

銷售提成審計(jì)

銷售返利審計(jì)

在人力資源審計(jì)中,為了核實(shí)工資發(fā)放的準(zhǔn)確性,審計(jì)人員采用重新計(jì)算的方式,對每個(gè)員工的薪資準(zhǔn)確性進(jìn)行檢查,如檢查計(jì)算公式或者數(shù)據(jù)設(shè)置的正確性以及薪資核算的正確性。

(八)其他衍生方法

小黑屋

當(dāng)審計(jì)人員發(fā)現(xiàn)公司人員有舞弊行為或跡象時(shí),把可能的對象關(guān)在公司房間內(nèi),要求交代內(nèi)容。

釣魚

虛構(gòu)或者偽造身份信息核實(shí)數(shù)據(jù)真實(shí)性。

釣魚審計(jì)注意什么?

盡量和同事事先排練,模擬場景,可以會(huì)涉及某些對話,例如對方可能熟悉你報(bào)的公司的行業(yè)或者信息,那么需要提前熟知行業(yè)最新消息。

注意!!!

開展某項(xiàng)審計(jì)項(xiàng)目時(shí),要多個(gè)審計(jì)方法綜合使用,多方查證,避免采用一個(gè)固定的審計(jì)程序。發(fā)現(xiàn)異常,合理推理或者質(zhì)疑,并進(jìn)一步進(jìn)行審計(jì),大膽懷疑,小心求證。

某女看《延禧攻略》中毒較深,一日去包子店吃包子,擔(dān)心有毒,拿出銀針吃包子,取出銀針后變黑,驚訝:包子有毒。老板娘走過來,一個(gè)耳光,怒道:一邊玩去,老娘賣的是豆沙包。