摘要:

緊急提醒!2018年3月后加油票要這樣報銷,否則一律退回!

2018年1號公告,國家稅務(wù)總局發(fā)布了《關(guān)于成品油消費稅征收管理有關(guān)問題的公告》,對企業(yè)的油費增值稅發(fā)票做出了一些新要求,明確了以后開具郵費增值稅發(fā)票(專用發(fā)票和普通發(fā)票)的注意事項,下面是詳細(xì)的解讀,加油票如何報銷?財務(wù)人員們趕緊學(xué)習(xí)起來。

劃 出 重 點

1、企業(yè)不管是取得油費的增值稅專用發(fā)票和普通發(fā)票,都需要正確選擇商品和服務(wù)稅收分類編碼。

解讀:也就是說,2018年3月1日后,開具郵費發(fā)票是輸入的商品名稱為“石油制品”,服務(wù)稅收分類編碼為具體什么油品,比如“95號汽油”,增值稅發(fā)票票面上會顯示并打印“*石油制品*95號汽油”,這才算完整正確的油費發(fā)票。

2、發(fā)票“單位”欄應(yīng)選擇“噸”或“升”,藍(lán)字發(fā)票的“數(shù)量”欄為必填項且不為“0”。

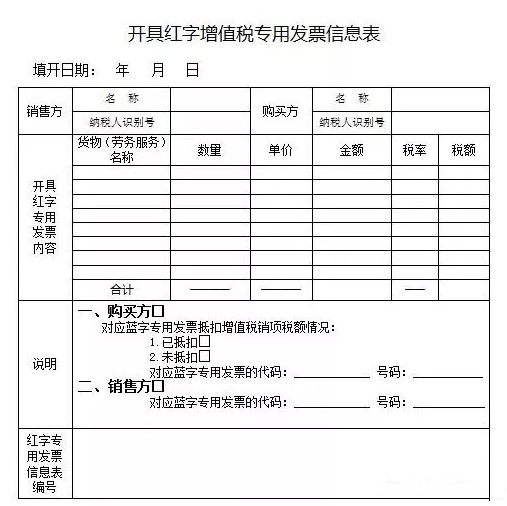

解讀:發(fā)票“單位”欄和“數(shù)量”欄必須按照上述要求填寫,其中“數(shù)量”欄為藍(lán)字發(fā)票的要求。對于發(fā)生銷貨退回、開票有誤以及銷售折讓等情形的,應(yīng)按規(guī)定開具紅字成品油專用發(fā)票。

3.開具成品油專用發(fā)票后,發(fā)生銷貨退回、開票有誤以及銷售折讓等情形,應(yīng)按規(guī)定開具紅字成品油專用發(fā)票。

解讀:對于發(fā)生銷貨退回、開票有誤等原因涉及銷售數(shù)量的,應(yīng)在《開具紅字增值稅專用發(fā)票信息表》中填寫相應(yīng)數(shù)量,銷售折讓的不填寫數(shù)量。

4、成品油批發(fā)和加油站等經(jīng)銷企業(yè),開具成品油發(fā)票的某一類別油品總量,應(yīng)該不大于所取得的成品油專用發(fā)票、海關(guān)進口消費稅專用繳款書對應(yīng)的該類別油品總量。

解讀:這條意思說的很明白,成品油批發(fā)和加油站等經(jīng)銷企業(yè),進了多少成品油,就要如實開具成品油發(fā)票,如果開票量超了,就需要跟稅務(wù)局解釋一下多開的部分是怎么回事。

上述政策自2018年3月1日起施行,也就是說,開票日期是2018年3月1日及以后的油費發(fā)票,必須按照上述要求的。

一、車輛加油費怎樣入賬?你做對了嗎?

對于很多單位來說,車輛的加油費不是一筆小開支。對于這些票據(jù),您入賬入對了么?報銷人員拿來的票五花八門的,如卷式普票、不征稅增值稅普票、專用發(fā)票等等,各位會計是否也常常感到頭疼?

1)企業(yè)業(yè)務(wù)發(fā)生少,沒有統(tǒng)一管理

公司加油票比較少,沒有統(tǒng)一管理,憑員工提供的卷式普通發(fā)票報銷入賬的,直接計入管理費用即可。

借:管理費用——加油費/汽車費等

貸:銀行存款等

2)公司對發(fā)票統(tǒng)一管理,購入加油卡

公司對車輛加油實行統(tǒng)一管理,每輛車配有加油卡。加油卡充值時取得加油站開具的不征稅普通發(fā)票(特別提醒:這種情況加油站不能開具專用發(fā)票),入賬計入預(yù)付賬款或者其他應(yīng)收款,因為對于企業(yè)來講,這個時刻還沒有實際發(fā)生加油的費用支出。

借:預(yù)付賬款等

貸:銀行存款等

那這里就產(chǎn)生一個問題:加油卡充值時沒有實際發(fā)生加油業(yè)務(wù),企業(yè)不能據(jù)以記入費用中所得稅前扣除,只能作為預(yù)付賬款或者其他應(yīng)收款的入賬依據(jù),那企業(yè)如何才能合理稅前扣除呢?

別著急,我們給您破解之法:

加油充值卡發(fā)票在憑卡加油后,可以憑加油卡或加油憑證回籠記錄去換開增值稅專用發(fā)票。這樣我們不僅可以抵扣增值稅進項稅額,還可以結(jié)轉(zhuǎn)費用,稅前扣除了。

賬務(wù)處理:

借:相關(guān)成本費用

應(yīng)交稅費-應(yīng)交增值稅(進項稅額/待認(rèn)證進項稅額)

貸:預(yù)付賬款等

政策依據(jù)

《成品油零售加油站增值稅征收管理辦法》(國家稅務(wù)總局令第2號)第十二條規(guī)定:發(fā)售加油卡、加油憑證銷售成品油的納稅人(以下簡稱“預(yù)售單位”)在售賣加油卡、加油憑證時,應(yīng)按預(yù)收賬款方法作相關(guān)賬務(wù)處理,不征收增值稅。

預(yù)售單位在發(fā)售加油卡或加油憑證時可開具普通發(fā)票,如購油單位要求開具增值稅專用發(fā)票,待用戶憑卡或加油憑證加油后,根據(jù)加油卡或加油憑證回籠紀(jì)錄,向購油單位開具增值稅專用發(fā)票。接受加油卡或加油憑證銷售成品油的單位與預(yù)售單位結(jié)算油款時,接受加油卡或加油憑證銷售成品油的單位根據(jù)實際結(jié)算的油款向預(yù)售單位開具增值稅專用發(fā)票。

二、找會計報銷加油票被退回了怎么辦?

首先我們要清楚這些票據(jù)被退回的原因。

公司沒有車,怎么可能產(chǎn)生相關(guān)費用,所以這些費用的發(fā)票當(dāng)然不能入賬了。但是如果確實是為公司業(yè)務(wù)使用了自己的車輛,那么車輛發(fā)生的費用的確可以報銷。這樣我們可以和公司簽訂一份租車協(xié)議,那么所租車輛發(fā)生的費用就理所應(yīng)當(dāng)成為公司的費用了。

公司跟個人租車事項辦理:

第一步:簽訂租車協(xié)議。(明確協(xié)議包括費用,明確加油費等報銷形式。)

第二步:攜帶租車協(xié)議;車主身份證原件、復(fù)印件;車輛行駛本原件、復(fù)印件;營業(yè)執(zhí)照;公章等資料到轄區(qū)稅務(wù)說代開發(fā)票。

第三步:發(fā)票復(fù)印件交給會計備案待查。

這樣,員工使用自己的車輛為公司辦事就不要擔(dān)心無法報銷費用了。

如果您對公司經(jīng)營、公司注冊,代理記賬,稅務(wù)咨詢等方面有需要咨詢的,可撥打我們的熱線4000-666-573,或關(guān)注下方我們的公眾號,也可直接來我公司詳細(xì)面談。